Geen stepup aanmerkelijk belang bij remigratie Accountantskantoor van der Post

De volgende bezittingen vallen in box 3: onroerende zaken, zoals: uw tweede woning, bijvoorbeeld een vakantiewoning (geen hoofdverblijf) uw overige onroerende zaken, bijvoorbeeld een woning die u verhuurt of verpacht, of een schuur of terrein. bankrekeningen, zoals bank- en spaartegoeden en premiedepots. virtuele betaalmiddelen, zoals bitcoins.

Inkomen Uit Aanmerkelijk Belang Berekenen IMAGESEE

Aanmerkelijk belang is een term in het Nederlandse belastingrecht betreffende het bezit van aandelen in een vennootschap door een natuurlijke persoon.. Een aandeelhouder heeft een aanmerkelijk belang in een vennootschap, zoals een besloten vennootschap of een naamloze vennootschap, in de volgende gevallen: 1. hij heeft 5% of meer van het geplaatste kapitaal aan aandelen in een vennootschap.

Geen fictieve vervreemding aanmerkelijk belang door emigratie partieel buitenlandse

U hoeft niet al uw bezittingen aan te geven in box 3. Bezittingen die u al hebt aangegeven in box 1 of box 2, geeft u niet meer aan in box 3. Daarnaast zijn een aantal bezittingen in box 3 vrijgesteld. Dat wil zeggen dat u die nooit hoeft op te geven, in geen enkele box. Heeft deze informatie u geholpen? Ja. Nee.

Wijzigingen box 3 2017, Je leest het in de blog bij SFAA.

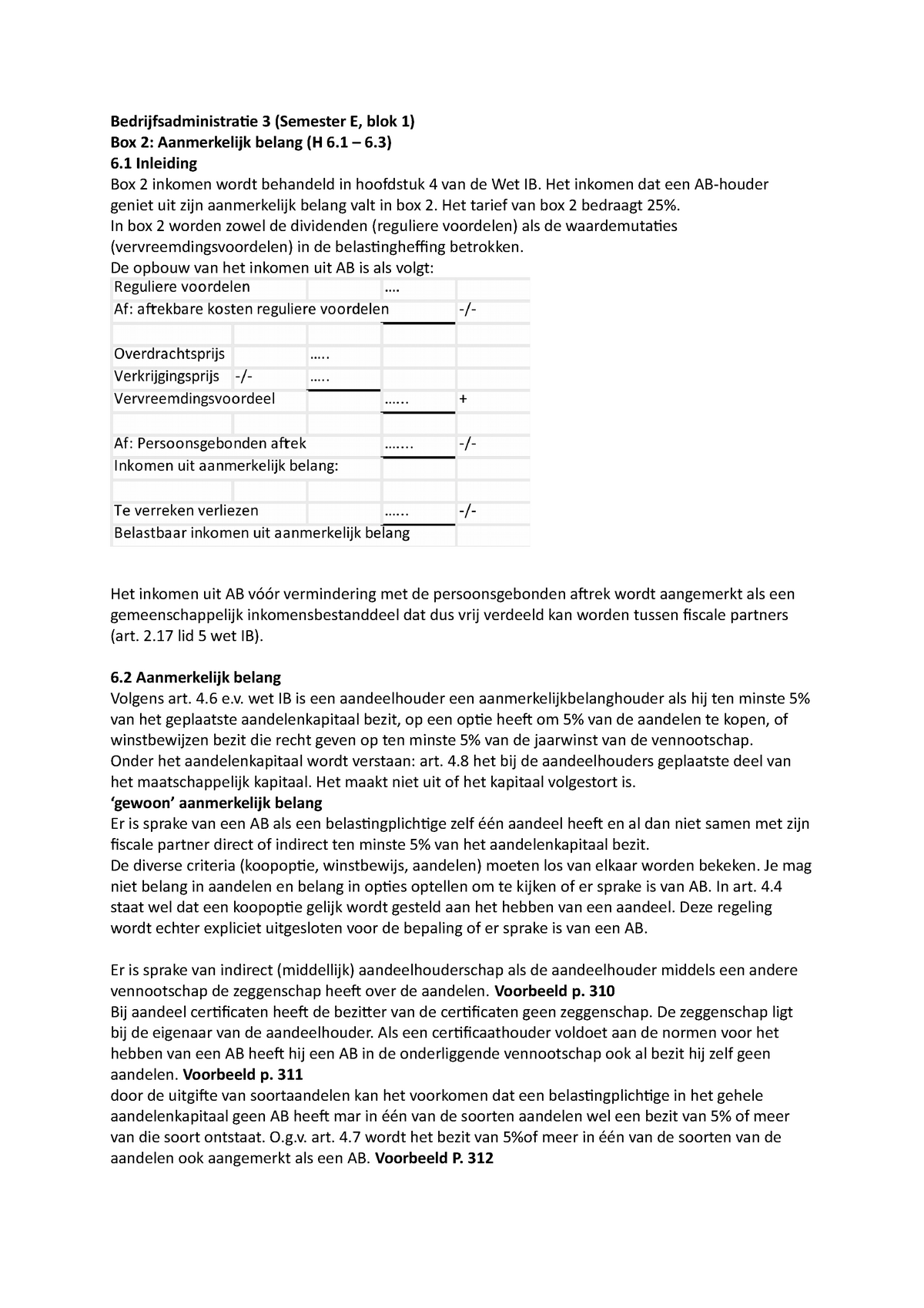

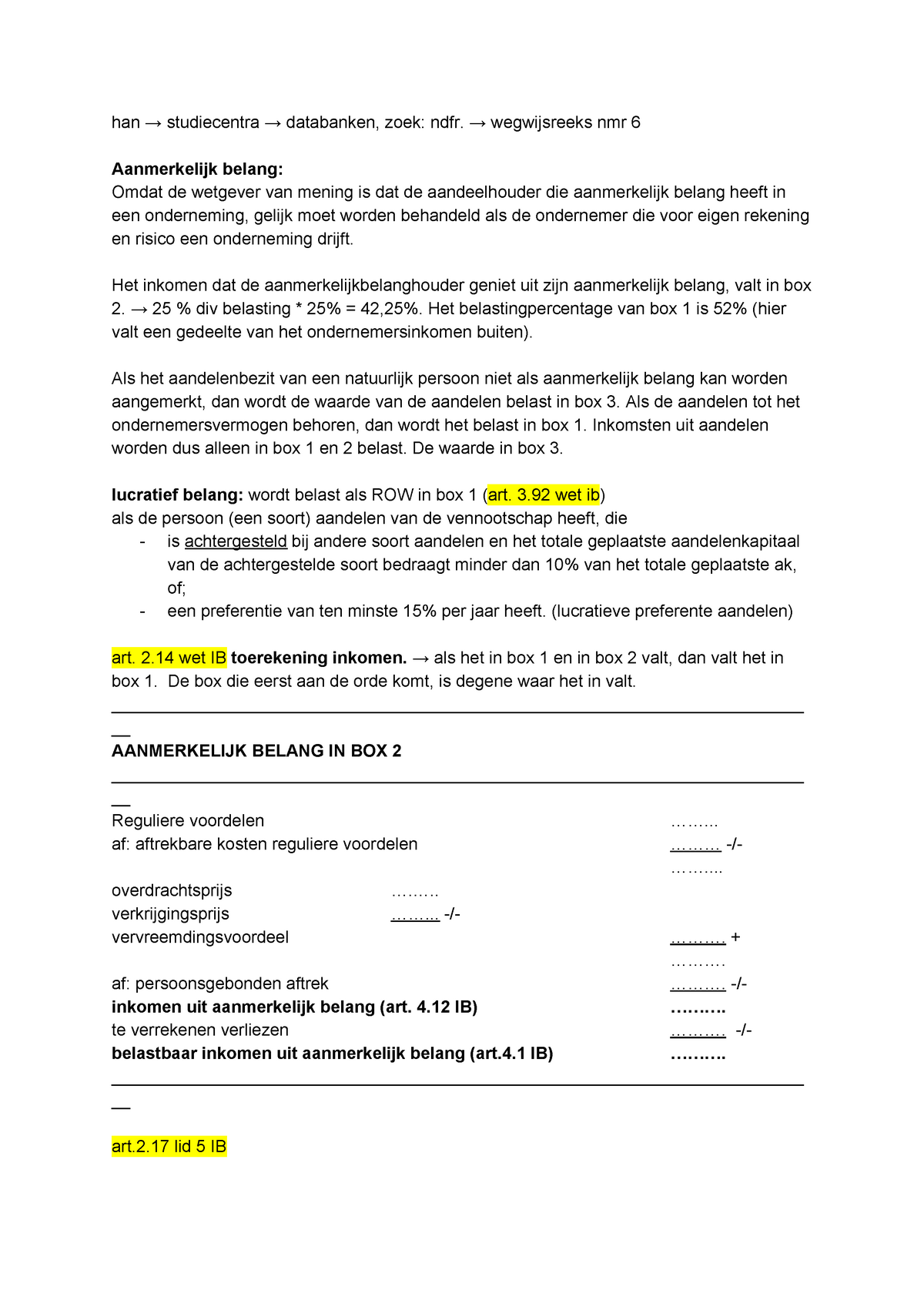

In box 2 wordt het inkomen uit aanmerkelijk belang (zoals dividend uit de eigen vennootschap) belast. Op dit moment zijn alle voordelen in box 2 belast tegen een tarief van 26,9%.. Of het kabinet ná het oordeel van de Hoge Raad alsnog rechtsherstel zal verlenen aan belastingplichtigen in box 3 die geen of niet tijdig bezwaar hebben gemaakt.

Belastingrecht 3 Bedrijfsadministratie 3 (Semester E, blok 1) Box 2 Aanmerkelijk belang (H 6

Box 2 is van toepassing op inkomsten uit aanmerkelijk belang. Van een aanmerkelijk belang is sprake indien 5% of meer van een soort aandelen in een vennootschap wordt gehouden.. Op basis hiervan zal het box 3 tarief vanaf volgend jaar niet 34% maar 36% bedragen. Conclusie. De aangekondigde verhogingen zijn nog geen wet en kunnen nog door de.

Bereich Bezirk Motto aandelen box 2 of 3 Dienstag Diskriminierung Show

Je moet je beleggingen immers als vermogen in box 3 opgeven en betaalt dus vermogensrendementsheffing. Hoe geef ik dividend op bij de inkomstenbelasting? Zolang je geen inkomsten ontvangt uit een aanmerkelijk belang (box 2), wat voor verreweg de meeste particulieren geldt, hoef je dividend niet op te geven bij de inkomstenbelasting. Het.

Hoorcollege 8 Aanmerkelijk belang DB I Waarom bestaat de abregeling? → ratio Waar is deze te

Uit de eerdergenoemde arresten van de Hoge Raad is een aantal overwegingen af te leiden die van belang kunnen zijn bij de beoordeling of sprake is van een individuele en buitensporige last in het kader van box 3. Daarnaast zijn ook in lagere rechtspraak lijnen uitgezet. Deze jurisprudentie zal hieronder worden besproken.

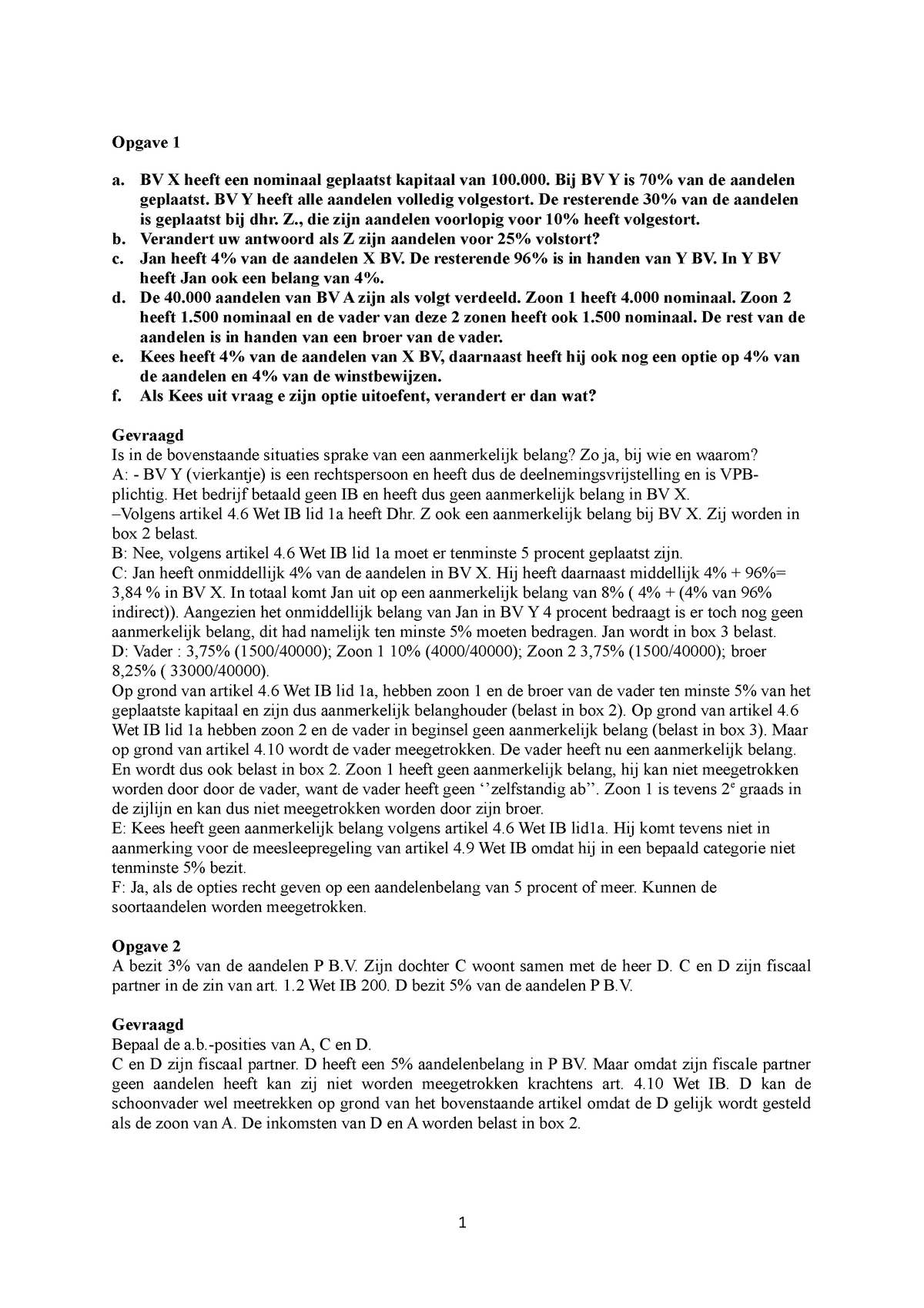

Opgave 2 Opdrachten en uitwerkingen aangaande onderwerp aanmerkelijk belang Opgave 1 a. BV X

Belastingtarief aanmerkelijk belang 2024. Het tarief voor box 2 wordt per 1 januari 2024 verdeeld in twee schijven: 24,5% over de eerste € 67.000 aan inkomsten per persoon. 33% over het bedrag boven de € 67.000. Zie onder voor een rekenvoorbeeld. Het kabinet wil met deze maatregel belastingplichtigen stimuleren om de winst vaker in delen.

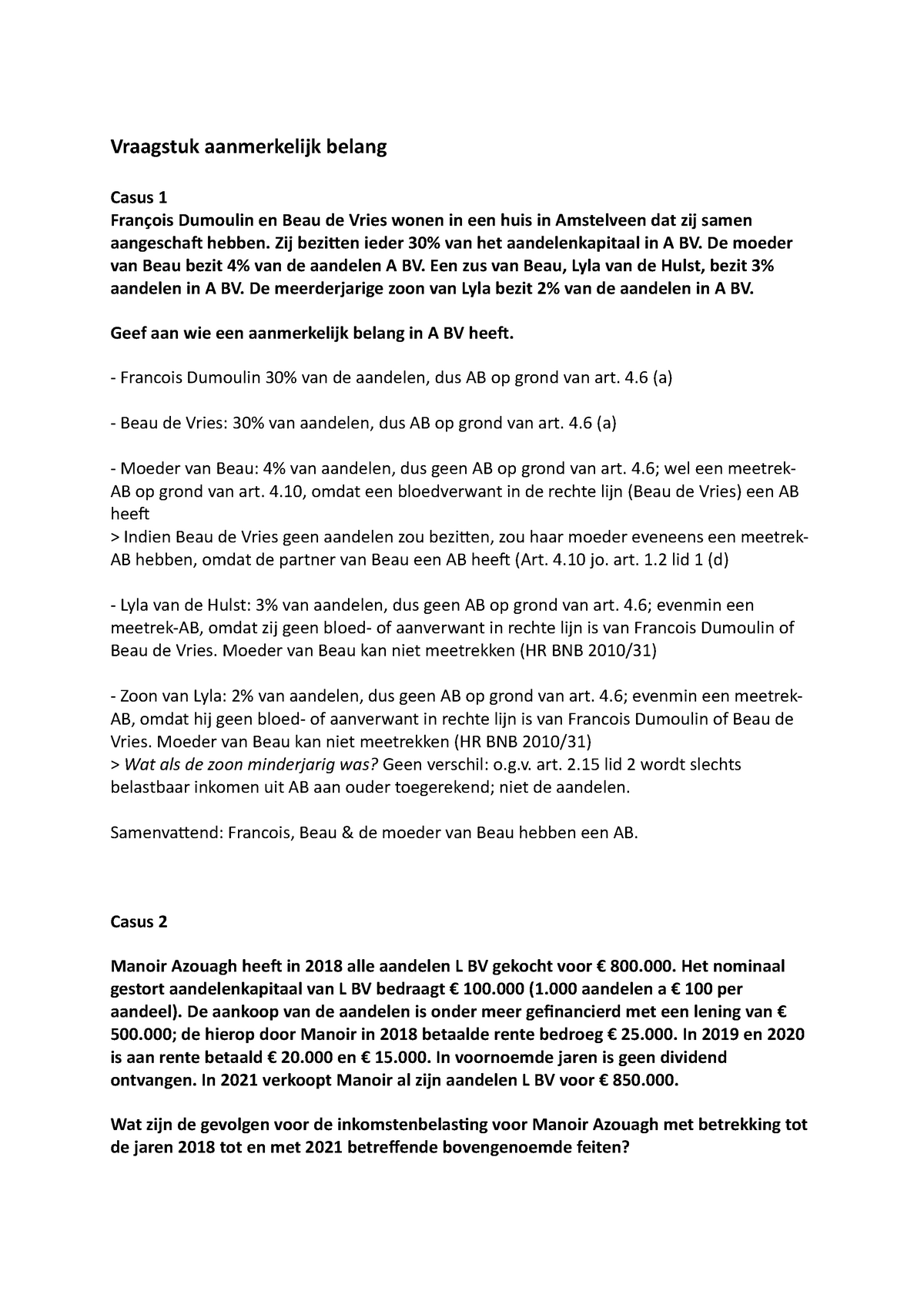

Elementair belastingrecht werkcollege week 3 Vraagstuk aanmerkelijk belang Vraagstuk

Voor aandeelhouders met een aanmerkelijk belang is het goed om voor het einde van het jaar stil te staan bij de tariefwijzigingen in box 2 en box 3. Het vooruitzicht van de tariefwijziging kan aanleiding zijn om te wachten met een dividenduitkering of juist in 2023 nog dividend uit te keren.

HW Belastingrecht week 4 WEEK 4 Onderwerpen Inkomstenbelasting Aanmerkelijk belang Box 2

De categorie 'overige bezittingen' bestaat uit een breed scala aan bezittingen; als het maar geen bankrekeningen zijn. Zo vallen hieronder bijvoorbeeld: onroerende zaken, bijvoorbeeld een tweede (vakantie)woning, verpachte landbouwgronden of verhuurde bedrijfspanden; aandelen (zolang geen sprake is van een aanmerkelijk belang); vorderingen;

Groepsopdracht AB eb Vpb Groepsopdracht 3 Vpb en Aanmerkelijk belang (Box 2 Inkomstenbelasting

Dit verandert er in 2022 in box 1 voor inkomen, box 2 voor aanmerkelijk belang, en box 3 voor sparen en beleggen.. Is je inkomen hoger, dan maak je helaas geen aanspraak op deze belastingkorting.

Inkomen Uit Aanmerkelijk Belang Berekenen IMAGESEE

Er is ook sprake van een aanmerkelijk belang als u, eventueel samen met uw fiscale partner, opties heeft om minimaal 5% van de aandelen te kopen in een vennootschap. Aftrekposten voor box 2. Box 2 heeft geen eigen aftrekposten. Maar is het bedrag van uw aftrekposten uit box 1 en 3 samen hoger dan uw inkomsten in die boxen?

3999980 d5ec02dee93d11d0679b3fa44 Week 7 Aanmerkelijk belang (deel 2) en box 3 Opgave 1 Jay en

Box 1 is gereserveerd voor inkomen uit werk en woning. Box 2 wordt uitsluitend gebruikt voor voordelen uit een aanmerkelijk belang. Hier krijgen de meeste Nederlanders niet mee te maken. In box 3 valt het vermogen dat je bezit. De Belastingdienst belast je inkomen in box 1 en het rendement dat je behaalt met sparen en beleggen in box 3.

Door ontbreken aanmerkelijk belang geen terbeschikkingstelling van vermogen Steunenberg

De verrekening met de heffing in box 1 vindt pas plaats in het 2e jaar nadat u geen aanmerkelijk belang meer hebt. Voorbeeld U hebt na verkoop van al uw aanmerkelijkbelangaandelen in 2021 een onverrekend verlies uit aanmerkelijk belang van € 20.000.

DGA met aanmerkelijk belang in bedrijf? Tarief box 2 verandert. Bond Administratie & Advies

Onder box 2 valt onder meer vermogen in een bv van aandeelhouders die een belang hebben van minimaal 5 procent. Dit wordt een 'aanmerkelijk belang ' genoemd.

Aanmerkelijk belang de betekenis volgens Begrippenlijst Beleggen

Vrijgestelde bezittingen zijn: landgoederen in de zin van de Natuurschoonwet 1928. De gebouwde eigendommen op deze landgoederen moet u wel aangeven in box 3. bossen. natuurterreinen. voorwerpen van kunst en wetenschap, behalve als u deze vooral als belegging hebt. bepaalde vorderingen op basis van een erfenis.

- Yes Album Close To The Edge

- Wat Houd Een Slanke Aorta In

- Hoe Oud Was Beatrix Toen Ze Koningin Werd

- Here We Come A Wassailing Lyrics

- Hoe Overleef Je Een Aardbeving

- Look Out Halfzwaar 50 Gram

- Hoe Heet De Hoofdstad Van Het Graafschap Kent

- Hoe Laat Is Het In Austin

- Met Huid En Haar Samenvatting

- Luba The Baroness Joan Franka